오늘은 요즘같이 사상 첫 빅스텝을 할 정도로 안전자산도 관심이 필요한 시기입니다. 금리 인상 시기에 안전하게 자산을 관리할 수 있는 예적금 풍차돌리기에 대해서 소개하려고 합니다.

저도 2020년부터 주식을 하면서 투자에 대해서 알게 되었는데 요즘 같은 장에는 안전하게 돈을 모으는 방법도 알고 싶었습니다.

그래서 찾아보던 중 발견한 풍차돌리기에 대해서 알아보겠습니다.

목차

1. 예적금 풍차돌리기

풍차돌리기는 매달 예금, 적금 통장을 하나씩 개설한 뒤에 1년 후 매달 만기가 되어 돌아오는 재테크 방법입니다. 예전에 유행을 했다고 하는데 최근에 주식 때문에 관심 없다가 이자도 올라가는 등 다시 해봐도 괜찮을 것 같아서 공부를 해봤습니다.

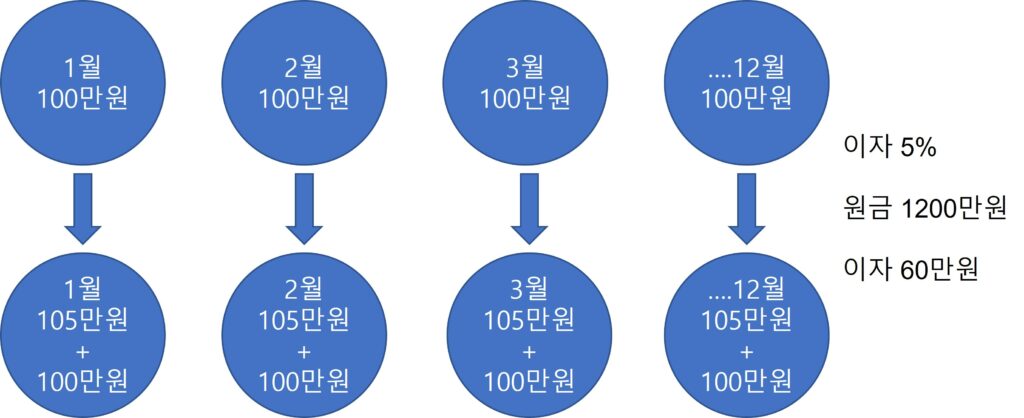

ex) 예금 풍차돌리기의 경우 1월 : 20만 원 가입 후 매달 20만 원 입금 후 이후 13월(내년 1월)에 가입했던 예금에 20만 원에 이자를 수령합니다. 그리고 다시 그 금액을 더해서 진행하면 복리로 이자가 늘어나는 형태입니다. 1년 ~ 2년보다는 장기 할수록 복리가 커져서 효과가 좋습니다.

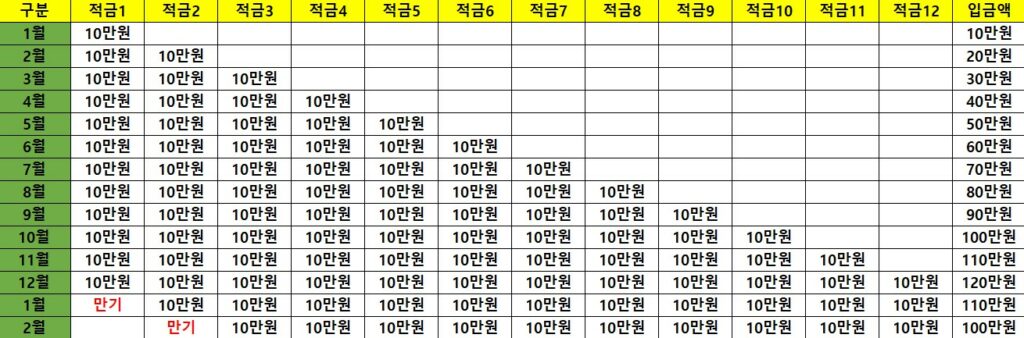

적금 풍차돌리기의 경우 1월에 첫 번째 a 적금 개설 후 10만 원 납입 이후 n차로 개설 후 10만 원 납입

마지막 12월에는 총 120만 원이라는 적금 금액이 들어가며, 그다음부터 매달 만기가 되어 돌아오는 것입니다.

1) 예적금 풍차돌리기에서 예금 장점

- 예금 풍차돌리기의 경우 매달 같은 납입금액이 같게 진행되고 있어 매달 납입금액이 늘어나는 적금풍차돌리기 보다는 부담이 덜하다는 장점이 있다.

- 매달 돈을 모으는 재미가 있으며, 처음 저금하는 분들에게는 성취감도 느낄 수 있습니다.

- 시간이 흐르면 복리 효과가 있으며, 안정성 있어 처음 하는 분들에게 좋습니다.

- 갑작스러운 지출 필요할 경우에 예금 상품 일부만 해지할 수 있고 나머지 예금들은 지킬 수 있습니다.

- 지출을 통제할 수 있는 힘이 생깁니다.

- 현재같이 금리가 계속 상승하고 있는 시기에 매월 높은 금리가 적용되어 좋습니다.

2) 예금적 풍차돌리기에서 예금 단점

- 매달 통장 만들어야 하기 때문에 번거로움 있습니다.

- 반대로 금리가 내려간다면 만기 이후에 받는 이자 줄어들 수 있습니다.

3) 적금 풍차돌리기 장점

- 부담 없이 소액으로 가능하다. 가입 금액을 낮게 설정할 수 있으며, 부담이 적게 적금을 할 수 있습니다.

4) 적금 풍차돌리기 단점

- 위에서 예시에서 봤던 것처럼 매달 저축해야 되는 금액이 증가합니다. 그래서 금액 선정 시 12개월로 생각을 하여 부담이 없는 금액으로 설정하여 하는 것이 좋습니다.

- 적금 1년부터 만기가 될 때문부터 매달 새로운 적금을 찾아야 하기 때문에 불편한 점이 있습니다.